急拡大するリテールメディアとD2Cの共進化~小売企業の新たな勝ち筋とは~

AIの進化によって、顧客の潜在ニーズを捉えた提案が可能となり、小売業における“接点”の質はかつてないほど多様化・高度化しています。商品検索やレコメンドにとどまらず、企業と顧客の出会いそのものが、マーケティングの競争軸となりつつあります。

今回は、その「接点価値」を最大化する手法として急成長を遂げるリテールメディア市場と、ブランドの世界観を伝える力を持つD2Cブランドの進化と量販小売との連携に注目。小売とメディア、ブランドと販売チャネルの境界が曖昧になる中、アメリカの流通業界がどう変化しているのか引き続き2024年の動向を振り返ります。

2024年の動向

リテールメディア市場は引き続き成長:リテールメディアの状況

2024年はNRF Retail’s Big Showで初となるリテールメディア特化型のプログラムが開催されました。筆者は参加していないですが、参加者に聞くと丸一日リテールメディアに関する講演やネットワーキングが行われたそうです。リテールメディアが流行してから数年経過し、各社がより具体的な事例や課題を抽出したタイミングと想像できます。

では、アメリカはどんな状況なのでしょうか。

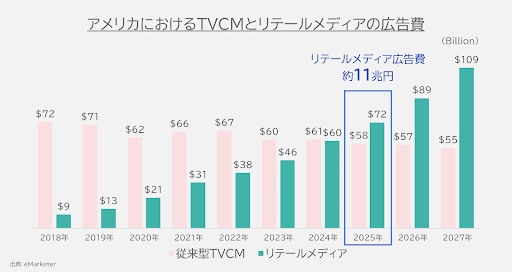

現在600を超えるリテールメディアのプレイヤーがいると言われています。4、5年前の段階では30~40ほどでしたので、いかに急増しているかが分かるでしょう。当初はAmazonやWalmartといった大手小売企業が中心でしたが、近年は百貨店や専門店などが参入。群雄割拠の様相です。また、リテールメディアの広告費は2025年に720億ドル(約11兆円)に達する見込みで、TVの広告費を抜くと言われています(図4)。

図4:アメリカにおけるTVCMとリテールメディアの広告費

リテールメディア市場は引き続き成長:メーカーの姿勢

これほどまでに市場が拡大したリテールメディアですが、広告主であるメーカーはどのように向き合っているのでしょうか。大手飲料メーカーPepsiCoでは、「ターゲティング」、「測定」、「拡張性」の観点でリテールメディアを見ています。

ターゲティングについては、自社独自で構築しているCDMA(Consumer Data Management & Analytics)という消費者データプラットフォームと小売企業のデータを組み合わせて、自社ならではのセグメントを生成。自社内で築いたセグメントの特徴を基に小売側のデータへ展開するイメージです。そうすることで狙いたい層に向けたコミュニケーションを実現しています。

測定に関しては、“インクリメンタル”を重視していると言います。インクリメンタルとは、広告によって実現した行動の増分を意味します。この測定を行うことで広告の効果を正しく捉えられます。測定にあたり、コントロールグループ(広告表示無し)とテストグループ(広告表示有り)を分けた検証を実施。仮に検証項目を売上点数とし、コントロールグループ1,000個、テストグループ1,300個とします。すると、リフト値は以下の通り30.0%となります。この値を見ていくことで効果を高められるメディアや施策を特定できるようになります。

インクリメンタルリフト=(1,300-1,000)÷1,000×100=30.0%

最後の拡張性については、いかに施策を広範に行えるかという意味になります。前述の通り、600を超えるリテールメディアが存在すると一気通貫での施策が難しくなります。そこで、同社では業界標準の測定方法確立を望んでいます。実際、広告の規格を策定するIABという団体が「Retail Media Measurement Guidelines」という冊子を2024年にリリース。業界標準が浸透していけば、メディアを横断して効果検証を行ったり、次の施策を検討したりすることが可能になります。

D2Cブランドは成熟期へ入り、量販小売との連携を強める:D2Cブランドの状況

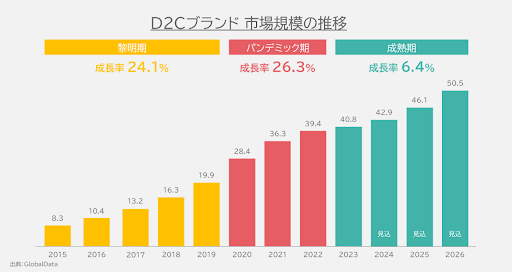

中間業者を介さず、自社で直接消費者へ商品を販売するD2C(Direct to Consumer)ブランドは、パンデミックを機に成長(図5)。外出抑制、在宅時間の長期化によって、オンライン上で商品探索する動きが強まったことが一因です。

図5:D2Cブランド市場規模の推移

D2Cの多くは、環境保全や健康などの観点から素材や製法に強いこだわりを持っています。また、WebやSNSを介して、そのこだわりを惜しみなく伝えています。量産型商品では充足できていないニーズに応えることで、若い世代を中心に支持を集めています。使い勝手や味などの機能を好んでいるケースも勿論ありますが、それ以上にブランドの考え方や思想に共感し、購買することで自己表現を果たしています。

冒頭でお伝えした“価値を重視する”をまさに体現しているのがD2C。新たな価値を創造することで、事業を成長させている好事例です。

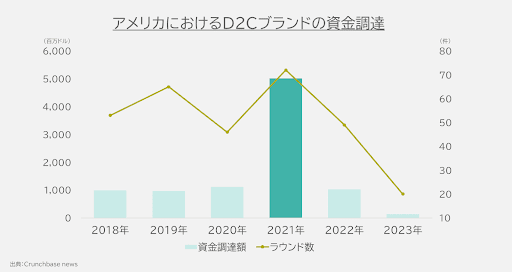

しかし、2023年頃から成長率が鈍化。資金調達金額、件数も減少傾向(図6)。ブームは少々落ち着いた状況です。オンラインのみの販売ですと、新規顧客を増やす限界があります。消費者との偶発的な出会いを創出し、より多くの人に認知してもらうためには、店舗を持つ量販小売との連携が必要になってきます。

図6:アメリカにおけるD2Cブランドの資金調達

D2Cブランドは成熟期へ入り、量販小売との連携を強める:量販小売りとの連携が加速

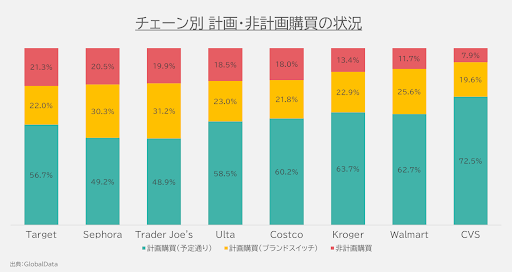

図7はアメリカ大手小売各社における計画・非計画購買の状況を示したものです。ディスカウントストアTargetやコスメ専門店Sephoraは非計画購買(グラフ赤色部分)やブランドスイッチ(同黄色部分)の比率が高い傾向にあります。これらのチェーンは、品揃えにこだわっているため、来店後の衝動買いやスイッチングを誘発できていると考察されます。品揃えにユニークさを出していく上で、D2Cとの連携にも取り組んでいるのです。

図7:チェーン別 計画・非計画購買の状況

図8はSephoraとTargetに陳列されたD2C(Goop)の様子です。一概には言えませんが、写真のようにブランドでスペースを確保して、消費者の注目を集めるような陳列が多い印象です。また、量販小売とのコラボレーション商品を創っているブランドもいます。コスメD2Cのe.l.f BeautyはWalmartとともに期間限定商品を発売。ブランドを全面に押し出した陳列と「Walmartでしか買えない(Only at Walmart)」という訴求で、人気を博しました。

図8:大手小売りに陳列されるD2Cブランド

新たな顧客獲得を目指すD2Cと、より良い顧客体験を創りたい量販小売は今後も支え合っていくでしょう。一方、本来D2Cは、“顧客との密接な距離感”が重要であったはず。量販小売を介すと、ブランドが伝えたい考えや想いは伝わりにくくなるリスクがあります。販売チャネルの拡大に合わせて、コミュニケーション設計の工夫がポイントとなります。

リテールメディアやD2Cブランドの進化は、単なる販売手法の変化にとどまらず、小売業が“顧客とのつながり方”を問い直すフェーズに入っていることを示しています。精緻なターゲティングやブランド体験の設計は、ますます多様化する顧客の価値観に寄り添うための工夫でもあります。

そして今、その“つながり”の在り方をさらに変えていくのがAIの浸透です。次回は、業務効率化の先にあるAIとリアル店舗の融合、そしてヒューマンタッチの再評価というテーマから、2025年の小売が直面する新たな課題と可能性を探っていきます。